本系列文章是我在準備報考理財規劃人員證照時所整理的學習筆記,內容結合參考書籍、考試重點與個人實務經驗,適合對理財、稅務與金融制度有興趣的朋友作為入門參考。

理財規劃人員證照也是 CFP® 國際認證理財顧問考試中模組一的抵免資格之一,是許多人邁向專業財務顧問的重要起點。雖然內容偏向法規與制度,讀來略顯生硬,但實際上是後續 CFP 模組二至模組六的基礎核心。本系列筆記不僅幫助我打穩觀念,也希望能對同樣準備理財規劃人員證照的你提供幫助與方向。

📌 為什麼要讀這個章節?

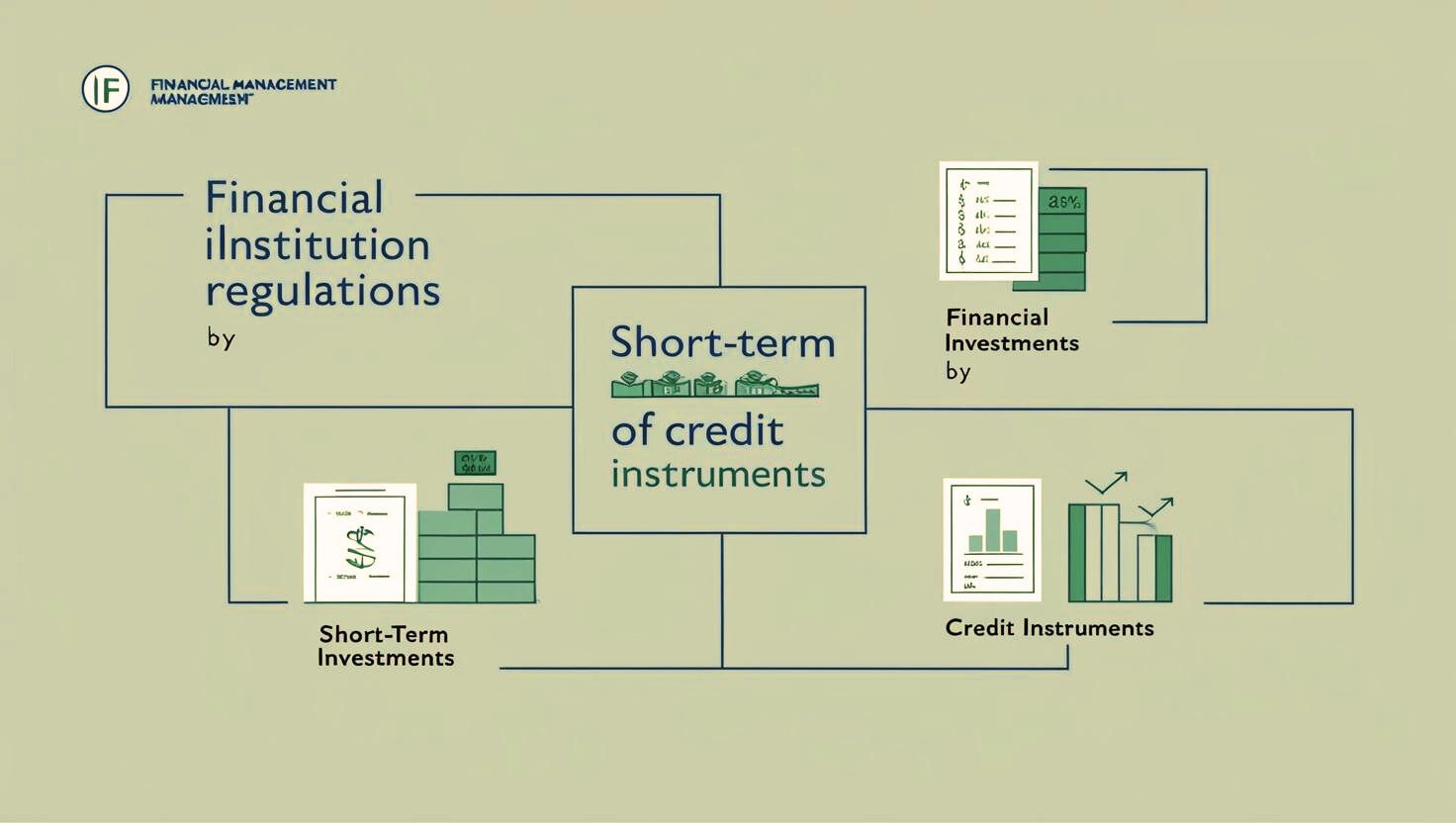

在進行任何理財規劃之前,我們首先要理解資金流動的基礎載體 —— 也就是金融機構。從存錢、借貸、投資到稅務規劃,金融機構都是扮演中介角色的關鍵。

在進入理財規劃人員主要的考試內容前,理解金融機構的角色與資金流動機制是關鍵起點。銀行、信託、證券商各有其功能與風險管理工具,而短期投資商品如定期存款、可轉讓定存單、國庫券、商業本票,則是短期貨幣市場中資金配置,扮演「保留彈性、穩健收益」的重要角色

雖然這些內容看似生硬晦澀,但在理財規劃人員考試中屬於「背多分」的範圍。只要掌握重點定義與計算公式,就能穩穩拿分,更是建構專業實力的第一步。

🏦 金融機構有哪些?

依據台灣的法規,常見金融機構可分為:

1. 銀行:銀⾏指依銀⾏法組織登記、經營銀⾏業務之機構,可分為商業銀⾏、專業銀⾏、信託投資公司三種。

- 收受支票存款、活期存款、定期存款

- 發行金融債券

- 辦理短中長期放款與票據貼現

- 投資公債、短期票券、公司債券、⾦融債券及公司股票

- 辦理國內外匯兌、信用狀(L/C)、承兌商業匯票等

- 保證發⾏公司債券

- 辦理國內外保證業務

- 代理收付款項

- 代銷公債、國庫券、公司債券及公司股票

2. 信託投資公司

- 可從事信託財產的管理與運用

- 協助進行遺產規劃、特定目的信託安排

3. 證券商

| 類型 | 功能說明 | 最低實收資本額 | 營業保證金 | 備註 |

|---|---|---|---|---|

| 證券經紀商 | 代理客戶買賣股票,以有價證券買賣之⾏紀或居間為營業之證券商。 | 2 億元 | 5,000 萬元 | 同⼀證券如與證券⾃營商之申報價格同時發⽣且價格相同,證券經紀商之買賣應優先成交。 |

| 證券自營商 | 以自有資金買賣有價證券,不得直接或間接接受他⼈委託。 | 4 億元 | 1,000 萬元 | 持有任⼀本國公司發⾏有價證券之成本總額,不得超過本⾝資本淨值的20%;持有任⼀本國公司股份總額不得超過該公司已發⾏股份總額10%。 |

| 證券承銷商 | 承銷公司股票或債券,協助籌資 | 4 億元 | 4,000 萬元 | |

| 綜合型(兼營三項) | 10 億元 | 按各項業務合併計算 |

- 此外,每設立一間分支機構,須增加新台幣 3,000 萬元的資本額與 500 萬元的保證金。

- 證券商所持有之營業用不動產與設備總額,加計非營業用不動產之合計,不得超過其資產總額的 60%。

🏦 工業銀行相關規定

- 工業銀行不得收受金融機構之轉存款。

- 工業銀行辦理存款與外匯業務的對象,僅限:

- 其投資或授信之公司組織客戶

- 依法設立之保險業與財團法人

- 政府機構

- 發行金融債券時,應接受主管機關認可之信用評等機構評等,且其發行總餘額不得超過該行調整後淨值的六倍。

- 對任一生產事業之直接投資餘額,不得超過:

- 該行上一會計年度決算後淨值的 5%

- 該生產事業已發行股份或資本總額的 20%

🔁 融券交易 vs 借券交易

| 比較項目 | 融券交易 | 借券交易 |

|---|---|---|

| 操作流程 | 投資人向授信機構借入股票,同時委託證券商賣出,兩者需同時到位 | 投資人借入股票再交由證券商賣出,可用於投資、套利、避險等多元目的 |

| 額外用途 | 無 | 可用於權證履約、ETF申購等特殊情境 |

| 使用彈性 | 較低 | 較高 |

🔍 信用狀 v.s A/P 有什麼不同?

這是在國際貿易中常見的兩種付款保證方式:

| 項目 | 信用狀(L/C) | 委託購買證(A/P) |

|---|---|---|

| 付款人 | 銀行 | 進口商 |

| 保證金要求 | 較低 | 較高 |

| 請款權利 | 可向任何銀行請求讓購 | 僅限指定通匯銀行 |

🧩 金融控股公司規範與優劣

基本原則:

- 金融控股公司為純粹控股公司,僅得進行「投資」與「管理被投資事業」,本身不得經營金融或其他商業業務。

優點:

- 可提供客戶「一次購足」的整合服務

- 整合旗下子公司作業平台

- 各子公司間可共享客戶資料

- 有利於建立完整的金融事業版圖

- 投資限制相對寬鬆(轉投資、不動產、放款等)

缺點:

- 若併入體質不佳的金融機構,將拉高整體風險

- 初期資訊設備整合成本高

- 子公司間企業文化整合需時

💰 金融機構合併的租稅優惠

- 印花稅、契稅免徵:合併行為產生之相關稅捐皆免徵。

- 土地增值稅免徵:合併時,原消滅機構依法承受之土地,轉給存續機構不需課徵土地增值稅。

- 不良債權損失可遞延:合併出售不良債權所生損失,得於 15 年內認列。

- 商譽攤銷稅賦優惠:合併產生的商譽可於申報所得稅時,分15年平均攤銷,作為費用扣抵。

💡 常見的短期投資與信用工具

✅ 定期存款(Time Deposit)

- 期限最短 1 個月,最長通常為 3 年

- 利息固定、風險極低

- 可提早解約但可能損失利息

✅ 可轉讓定期存單(Negotiable Certificate of Deposit, NCD/CD)

- 以 10 萬元為單位,期限最短 1 個月、最長不超過 1 年

- 可轉讓,但不可提前解約

- 可採記名或無記名發行

- 個人取得利息屬於 10% 分離課稅

✅ 國庫券(Treasury Bills)

| 類別 | 發行機關 | 特性與用途 |

|---|---|---|

| 甲種國庫券 | 財政部 | 到期本息一次償還,用於調節國庫收支 |

| 乙種國庫券 | 中央銀行 | 採貼現方式發行,用於公開市場操作(收縮或釋出資金) |

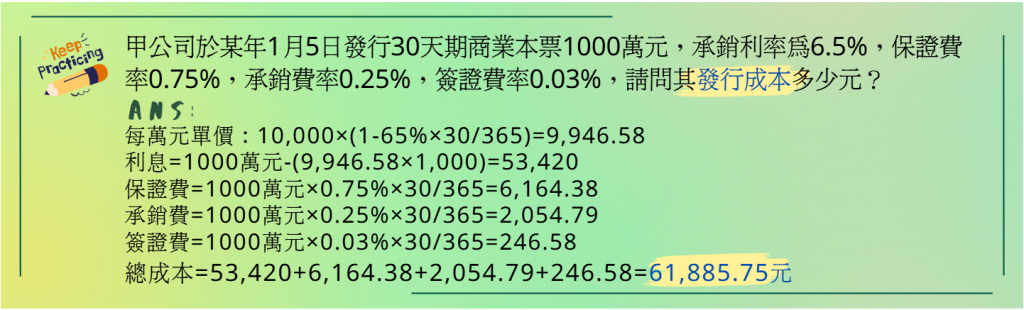

✅ 商業本票(Commercial Paper)

- 企業發行之短期債務工具,一般期限 30~270 天。

- 利率依信用評等而定,無擔保。

- 可能包含承銷、保證、簽證等多項費用。

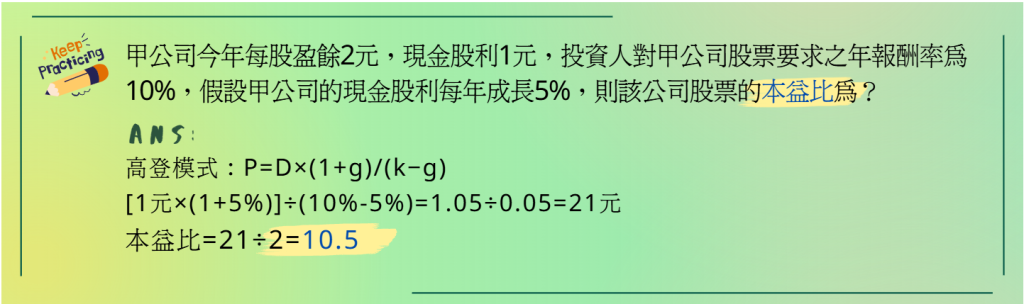

📐 實務例題

🧾 其他補充觀念

理財型房貸(與傳統房貸差異)

- 以房地產為擔保品。

- 利率較傳統型房貸高,但 可隨借隨還、按日計息。

- 無提前償還違約金,更具彈性。

信用卡循環利率

- 上限為 15%,循環利率以日計息。

- 起算⽇之計算以「持卡⼈繳款截⽌日」時間最晚,對持卡⼈最有利。

📎 小結

了解金融機構的角色與業務範圍,是未來判斷理財工具風險與適用性的基礎。無論你是剛接觸投資,還是希望進一步做資產配置,這都是必備的基本知識。

短期投資工具多半用於資金停泊與保守型資產配置。除了穩健的定存與國庫券,若能理解可轉讓定存單與商業本票的運作邏輯,也能在利率環境中做出更靈活的資金調度與報酬管理。

📘 學習完金融機構的基本功能與短期投資工具後,下一篇我們將進入「債券投資」的主題,探討殖利率、存續期間、債券溢折價等觀念。

更多「理財規劃人員」筆記,可加入官方帳號諮詢,或至蝦皮賣場購買完整筆記。